![]() 4.3. Налогообложение

4.3. Налогообложение

Налоги представляют собой аккумулируемые государством платежи физических и юридических лиц, носящие принудительный характер. Налоги собираются прежде всего для того, чтобы финансировать общественные расходы. Другая, не менее важная, а в течение ХХ века все более значимая роль налогов состоит в их использовании для целей стабилизации экономики и решения проблем социальной справедливости.

В соответствии с названными целями выделяют две основные функции налогов: фискальную и экономическую. Фискальная функция связана с финансированием государственных расходов: образованием государственных денежных фондов, служащих источником соответствующих общественных расходов. Экономическая функция связана с использованием системы налогообложения для целенаправленного воздействия на экономический рост и распределение дохода и благосостояния. Фискальную функцию можно назвать исходной и основной, поскольку налоги обеспечивают финансовые источники и тем самым создают материальную основу деятельности государства.

Построение той или иной налоговой системы должно удовлетворять целому комплексу взаимосвязанных критериев или принципов налогообложения, соответствующих ее желательным характеристикам. Одним из первых в экономической теории такие критерии сформулировал А.Смит в своих “максимах”. Современная система таких критериев включает обычно следующие пять основных принципов налогообложения:

Принцип справедливости в налогообложении означает относительное равенство обязательств различных налогоплательщиков. Можно выделить два основных принципа равенства в налогообложении - принципы горизонтального и вертикального равенства. Принцип горизонтального равенства заключается в равенстве налоговых обязательств для всех налогоплательщиков, находящихся в одинаковом положении. Он применяется по отношению к одинаковым экономическим субъектам и соответствует требованию отсутствия какой-либо дискриминации в налогообложении. Принцип вертикального равенства означает соответствие дифференциации налоговых обязательств различиям в положении налогоплательщиков. Он применяется по отношению к экономическим субъектам, находящимся в различном положении.

Само определение различий в положении налогоплательщиков представляет собой особую проблему. Наиболее общим и распространенным является их различие по уровню дохода или богатства. Тогда принцип вертикального равенства выражается в прогрессивности налогообложения. Обычно различают прогрессивное, пропорциональное и регрессивное налогообложение в зависимости от того, какую часть своего дохода налогоплательщики выплачивают в форме налогов, другими словами, какова эффективная налоговая ставка (отношение суммы выплачиваемых налогов к сумме дохода). Если она одинакова для всех уровней дохода, то налог является пропорциональным, если она выше для богатых по сравнению с бедными - прогрессивным, в обратной ситуации - регрессивным.

Прогрессивность налогообложения означает, что более богатые налогоплательщики выплачивают большие налоги по сравнению с бедными. Это обеспечивается за счет двух основных способов: во-первых, роста предельных налоговых ставок по мере роста дохода или богатства, во-вторых, предоставления вычетов, льгот и скидок.

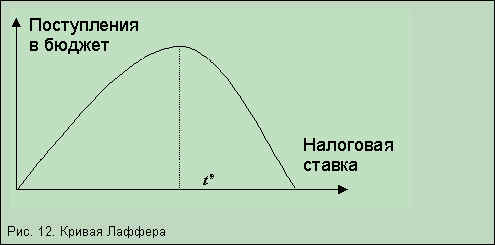

Определенный уровень прогрессивности налогообложения предпочтителен по двум основным причинам: социальной справедливости и фискальных возможностей. Экономическим основанием применения повышенных налоговых платежей для более богатых налогоплательщиков служит разная предельная полезность одной и той же суммы денег в семьях с разными доходами. Тогда рост прогрессивности налогообложения экономически обоснован до тех пор, пока не выравниваются предельные полезности одних и тех же денежных сумм для разных налогоплательщиков. Однако излишний рост прогрессивности приводит к прямо противоположным результатам по обеим причинам. Он становится неоправданным по соображениям справедливости, поскольку слишком значительный рост эффективной налоговой ставки может привести к более высокой предельной полезности денежных сумм уже для богатых. Одновременно подрываются возможности пополнения бюджета за счет налоговых поступлений. Указанная взаимосвязь фискальных возможностей и прогрессивности налогообложения была проанализирована американским экономистом, выдающимся представителем теории “экономики предложения” А.Лаффером (см. рис. 12).

Кривая Лаффера демонстрирует зависимость налоговых поступлений от величины налоговой ставки. Она показывает, что увеличение налоговой ставки сначала обеспечивает рост, а затем снижение общего объема налоговых платежей. Таким образом, можно определить оптимальный уровень налоговой ставки t*, обеспечивающей максимизацию поступлений налогов в бюджеты всех уровней.

Положение налогоплательщиков может также различаться в зависимости от характера последующего использования ими собранных за счет налогов средств. С этой точки зрения выделяется два принципа налогообложения: платежеспособности и выгод. Принцип платежеспособности применяется независимо от использования товаров налогоплательщиками и буквально означает их способность выплачивать налоги. Например, более богатые способны предоставить большие суммы налогов в бюджет, и эта возможность широко используется налоговыми органами. Это наиболее древний и преобладающий принцип налогообложения. На первый взгляд более предпочтительным представляется принцип выгод, в соответствии с которым налогоплательщики различаются с точки зрения получения выгод от использования товаров, и налоги платят те, кто получает такие выгоды. Данный принцип аналогичен обычному рыночному принципу оплаты товара для получения доступа к его дальнейшему потреблению. Однако он неприменим на практике в двух важнейших случаях: общественных товаров и трансфертов, поскольку для первых невозможно выделить потребление этих товаров, соответственно, установить налог, а для вторых это делать бессмысленно из-за подрыва самой идеи перераспределения доходов при необходимости оплаты права на получение трансферта.

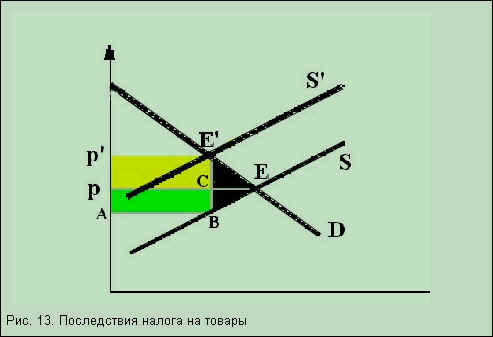

Наряду с принципами равенства в налогообложении ведущим критерием желательной налоговой системы является принцип эффективности, или экономической нейтральности налогов: налоги не должны влиять на эффективность распределения ресурсов, не должны приводить к отклонению от эффективных состояний экономики. Это происходит из-за изменения поведения налогоплательщиков, стремящихся уменьшить свои налоговые обязательства. В редких случаях неискажающих налогов (например, подушевого налога) экономические субъекты не могут изменить свои налоговые обязательства. Большинство налогов приводят к таким изменениям, соответственно, являются искажающими. Величину возникающей при этом неэффективности можно измерить в денежном выражении, используя понятие излишков потребителей и производителей и на их основе рассчитывая величину чистых потерь для общества в результате налогообложения. Рассмотрим, как это происходит, на примере акцизного налога на товар, выплачиваемого продавцами. На рис. 13 проиллюстрированы последствия введения такого налога. До налогообложения равновесие устанавливалось в точке Е пересечения кривых спроса D и предложения S, при этом цена равнялась р. После введения налога кривая предложения переместилась из положения S в положение S’, в результате новое равновесие установилось в новой точке Е’ с ценой р’. Возникающие в результате налогообложения чистые потери для общества представляют собой избыточное налоговое бремя. Они измеряют величину неэффективности, вызванной налогообложением, и в денежном выражении определяются площадью треугольника Е Е’ В на рис. 13.

При оценке последствий налогообложения важное значение имеет анализ распределения налогового бремени между различными экономическими субъектами. В большинстве случаев налогоплательщики имеют возможность переложения налогов на плечи других. Перемещение налогового бремени возникает, если различаются формальные и реальные плательщики налогов. В таких случаях формально, согласно законодательству, налоги выплачивают одни (например, продавцы товаров), а фактически полностью или частично налог выплачивают другие (например, покупатели). Сфера действия налога - совокупность экономических субъектов, на которых в конечном счете ложится его бремя. Переложение налога происходит следующим образом. В рассматриваемом примере налог включается продавцами в цену товара, а поскольку равновесная цена возрастает, покупатели вынуждены оплачивать то же самое количество товара по более высокой цене, тем самым компенсируя продавцам часть их налоговых выплат. В результате общая сумма выплачиваемых налогов и соответствующие бюджетные поступления представляют на рис. площадь ABE’p’ , при этом часть налога, соответствующую площади pp’E’C, фактически выплачивают потребители в цене товара, а часть налога, соответствующую площади pABC, не только формально, но и реально выплачивают производители. Величина избыточного налогового бремени и возможности переложения налога прежде всего определяются ценовой эластичностью спроса и предложения данного товара.

Возможности перемещения налогов определяют две важнейшие разновидности налогов - прямые и косвенные. Прямые налоги устанавливаются непосредственно на физических и юридических лиц, их доход и имущество. Для таких налогов возможности переложения на других крайне ограничены. Косвенные налоги устанавливаются на товары и услуги и оплачиваются косвенно, как правило? в цене товара. Особую группу составляют взносы в фонды социального страхования. В различных ситуациях их можно отнести как к прямым, так и косвенным налогам. В современных условиях они являются косвенными.

В середине 80-х годов в большинстве стран мира были проведены крупномасштабные налоговые реформы как ответ на общие структурные, политические и интеллектуальные изменения. В этот период подверглась резкой критике предыдущая налоговая система кейнсианского типа, характерными чертами которой было преобладание принципов вертикального равенства и прогрессивности налогообложения по сравнению с принципами экономической эффективности и нейтральности в сочетании со сложностью и запутанностью системы налогообложения (в ущерб принципам низких административных издержек, простоты, прозрачности, контролируемости). В результате реформ к началу 90-х годов в большинстве зарубежных стран сложилась новая налоговая система консервативно-либерального типа, ориентирующаяся на принцип нейтральности налогообложения. Можно выделить следующие основные направления изменений в налоговой политике:

Поиск оптимального налогообложения означает оценку состояний в обществе после введения той или иной налоговой системы с точки зрения всех принципов одновременно. При этом оптимальное налогообложение обеспечивает построение налоговой системы, максимизирующей общественное благосостояние и одновременно наилучшим образом отражающей соотношение основных критериев налогообложения, прежде всего эффективности и справедливости. Ввиду сложности решения такой задачи оптимальная налоговая структура чаще всего определяется в рамках следующего упрощенного подхода. Среди критериев выбирается один - минимизация потерь эффективности, возникающих в результате сбора налогов, с помощью же остальных критериев задаются ограничения, удовлетворяющие остальным принципам налогообложения, в частности, фиксируется общая величина налоговых поступлений. Наиболее известный результат в этой области был получен еще в начале века и в честь его автора получил название правила Рамсея. Его можно сформулировать следующим образом: при одинаковом налогообложении большие потери эффективности связаны с тем товаром, эластичность спроса на который выше. К сожалению, применение этого правила на практике означало бы большую степень обложения товаров первой необходимости, характеризующихся низкой эластичностью, и неприемлемо с точки зрения социальной справедливости. Кроме того, данное правило выводится при анализе в рамках частичного равновесия, при подходе же общего равновесия и соответствующем учете взаимосвязи различных рынков результаты существенно меняются.